Van-e okunk a hurráoptimizmusra?

Rövidítve megjelent a Kerekasztal újságban 2019 márciusában.

Szabó István írása

Előszőr is, tisztázzunk fogalmakat. Ha már tudjuk miről és milyen alapon beszélünk: félig nyert ügyünk van. Miért tartom ezt fontosnak? Talán azért, mert a naponta, válogatás nélkül nyakunkba zúduló információáradat túlnyomó részét úgy kapjuk, hogy mellé nem társul megfelelő háttérinformáció és nem helyezik az adott adatokat vagy adatsorokat megfelelő kontextusba, annak valós értékelhetőségét segítve. Igen sok esetben, az információ bemutatása/leközlése – köszönhetően a média szenzációhajhász és sok esetben propagandacélokat szolgáló jellegének – tendenciózus. Így, a célokat szolgálva, az adatok “bemutatása” nem csak háttérhiányos, hanem azokat szándékosan olyan kontextusban mutatják be vagy adják elő, hogy az a hírközlő eredeti szándékának megfelelő irányba mutasson, belesulykolva a jámbor adatfogyasztóba az előre-csomagolt következtetést is.

Napjaink “Jobban teljesít” propaganda-stream-je is, természetesen, ezt cselekszi. Kihasználva az egyszeri TV néző, sajtóolvasó vagy rádióhallgató átlagosan alacsony közgazdasági ismerethalmazát, igyekszik belesulykolni a kedves polgárba: meseszerű eredmények születnek, minden a legmélyebb rózsaszín árnyalatban díszeleg (vagy most már a narancssárga a megfelelő jelző?), és egyébként is …

Ezt a – mondjuk ki bátran – alaptalanul hurráoptimista kommunikációs özönt próbálja a megmaradt néhány józan hangvételű médiacsatornán keresztül, legalábbis árnyalni, több nemzetközi hírű, komoly feladatokat már sikeresen megoldott közgazdász vagy gazdasági szakember. Írásaikban, elemzéseikben vagy csak egyszerű interjúk során igyekeznek kikerekíteni a képet, megmutatni az ok – okozati összefüggéseket, következményeket, így biztosítva azt a háttérinformációt, ami nélkül az arcunkba vágott nyers adatokat korrekten nem lehet értelmezni. Teszik ezt neves szakemberek, mint Róna Péter, volt MNB elnökök és miniszterek mint Bod Péter Ákos, Chikán Attila vagy Járai Zsigmond, gazdasági elemzők mint Pogátsa László és még sokan mások, akiknek nevét méltatlanul nem említem itt és máris bocsánatukért esedezem. Írásomban, ezeknek a szakembereknek a véleményét és meglátását igyekszem egybe sűríteni és bemutatni, kiegészítve szerény személyem meglátásaival. A cikk szándékolt terjedelme, nem tesz lehetővé egy átfogó és részletes gazdasági elemzést, ezért csak a GDP alakulását és annak kontextusát valamint a közeljövő kilátásait vesszük górcső alá – mint a legtöbbet használt makrogazdasági sikerességi fokmérőt.

Tehát, vágjunk bele.

GDP - bruttó hazai termék jelentése

Egy ország gazdasági fejlődésének/teljesítményének ma legfontosabbnak tartott indikátora - jelentése: az ország határain belül előállított minden, végső felhasználásra szánt termék és szolgáltatás összértéke.

GDP = háztartások fogyasztása (C) + kormányzat fogyasztása (G) + beruházás (I) + export - import (NX)

Köznyelvre fordítva: a GDP nem más, mint pl. a megtermelt árú mennyisége x áru ára + szolgáltatások mennyisége x szolgáltatások ára + ……..

Hogy mondandónk lényegére világítsunk: a GDP-t nem csak a termék/szolgáltatás mennyiségi növekedése emeli, hanem az árak növekedése is. Az árak emelkedése mögött állhat minőségi/teljesítményugrás, de a nemzeti fizetőeszköz vásárlóerejének csökkenése (közismerten az infláció) is.

Fontos megemlítenünk minimum két dimenziót: a nominális GDP a bruttó hazai termék pénzben kifejezett értéke, a reál GDP az infláció hatását próbálja kiküszöbölni azzal, valamilyen bázisidőszaki árát vesz figyelembe a számvetés során. Nem hagyhatjuk figyelmen kívül azt, hogy szemben, ennek a viszonylag egyszerű szemléletnek, ami a GDP-t helyezi fókuszba, már egyre inkább látszik annak létjogosultsága, hogy jobb lenne egy másik mérőszámot megállapítani helyette, amely valósághűbben tükrözi a társadalmi általános jólétet. Ilyen alternatív mutatók a GWB, a HPI, GNH.

De, térjünk vissza szűkebb pátriánkba és nézzünk a számok mögé. Kétségtelenül, a magyar gazdasag a 2018 évben jól teljesített. A kérdés: mi van a számok mögött?

A Központi Statisztikai Hivatal (KSH) második becslése alapján a bruttó hazai termék (GDP) 4,9 százalékkal haladta meg az előző év azonos időszakát a harmadik negyedévben. A szezonálisan és naptárhatással kiigazított kiegyensúlyozott adatok szerint a gazdaság teljesítménye 5,2%, az előző negyedévhez viszonyítva 1,3 százalékkal nőtt.

A kommunikáció szerint, a jobb értéket a szolgáltatások vártnál kedvezőbb teljesítménye és a nagyobb hozzáadott érték tartalmú ipari ágazatok jelentős növekedése magyarázza. A szolgáltatások bruttó hozzáadott értéke együttesen 3,8 százalékkal nőtt, a legnagyobb bővülést a kereskedelem, szálláshely-szolgáltatás és vendéglátás érte el 6,9 százalékkal. Az ipar teljesítménye 2,7, ezen belül a feldolgozóiparé 2,5 százalékkal nőtt az előző év harmadik negyedévéhez mérten. Az építőipar hozzáadott értéke 27,5 százalékkal emelkedett. Már első ránézésre szembeszökő egyes területek jelentősen eltérő teljesítménye – jellemzően olyan területek esetében, ahol az árak ugrásszerű növekedése is tapasztalható – lásd építőipar vagy a szálláshely szolgáltatás és vendéglátás. Nyilvánvalóan, hatalmas a szakadék az ipar átlagosan 2,7%-os teljesítménynövekedése és ezen belül az építőipar 27,5%-os azonos adata között. Ha megnézzük az árindexek alakulását, láthatóvá válik, hogy a szolgáltatások árindexének 2,3%-os adatain belül, a belföldi üdülési szolgáltatás árindexe 8,9%-os emelkedést mutat. Az ipar esetében, az árak növekedése összességében is jelentős. “2018 novemberében az ipari termelői árak összességében 5,1%-kal haladták meg az előző év azonos időszakit. Az árváltozást befolyásolta a munkabérek növekedése, a forint árfolyamváltozása és a kőolaj világpiaci árának alakulása is. A belföldi értékesítési árak átlagosan 6,7%-kal nőttek, ezen belül a hattizednyi súlyt képviselő feldolgozóipar árai 5,7, a több mint egyharmadnyi súlyú energiaipar (villamosenergia-, gáz-, gőzellátás, légkondicionálás) árai 9,2%-kal emelkedtek az egy évvel korábbihoz mérten.”

Az építőipar – épületek építése - esetében, ez az adat még magasabb: 11,7%.

Mit mutatnak ezek a számok? Viszonylag egyszerű: az árak alakulásának hatása a GDP-re, sokkal jelentősebb, mint a volumen növekedésének. Ha ehhez hozzáadjuk az építőipar esetében tapasztalt látványberuházások földcsuszamlásszerű betörését, egyes állami beruházások folyamatosan korrigált költségvetését és túlárazott jellegét – egyre kevésbé tudunk őszintén elámulni a GDP adaton.

Ne feledkezzünk meg egy járulékos hatásról sem: a látványberuházásoknak és az ezeken belül előkelő helyet elfoglaló sportlétesítmények (lánynevén: stadionok) létesítések, nem egyszeri káros hatással bírnak. Ezeket a beruházásokat az átadás után, valakinek üzemeltetnie kell(ene). Bár erről nem igazán jelennek meg sűrű beszámolók, az önkormányzatok nem mutatnak hajlandóságot a többletköltségek vállalására, a gazdasági társaságok pedig még kevésbé.

https://hvg.hu/gazdasag/20180117_Rankrohadnak_a_csodastadionok_ha_nem_ontik_belejuk_a_kozpenzt

Az utóbbi időben, a kihasználtság nyilvánvaló alacsony fokát javítandó, a sportdiplomácia egyre több nemzetközi sportesemény rendezését igyekszik megszerezni Magyarországnak, azonban ezen rendezvények erősen veszteséges jellege csak tovább fokozza a létesítmények veszteségtermelését. Marad tehát az adófizetők megsarcolása, önkormányzati vagy központi költségvetés szintjén, mert ne legyenek kétségeink: ennek ódiumát a nap végén az adófizetők állják.

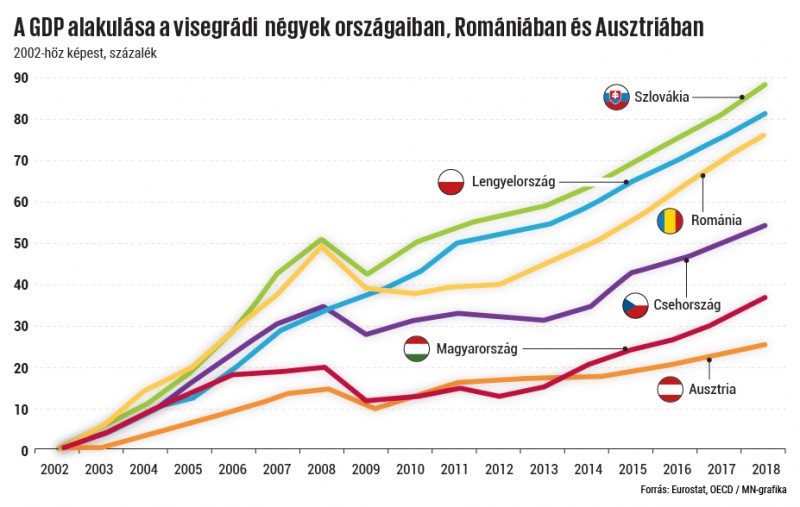

Térjünk vissza a kérdés alapjaihoz és vizsgáljunk meg más szempontokat is. Talán, a GDP teljesítményt úgy tudjuk korrekten és a helyén értékelni, ha azt a régió viszonylatában vizsgáljuk.

Nos, a kép így még árnyaltabb. Egyértelműen, a 2002 évi szinthez viszonyított növekedés tekintetében, Ausztria kivételével mind a V4 mind pedig Románia megelőzött bennünket. Persze, Ausztria esetében más bázisokról beszélünk. Ha ehhez még hozzávesszük az MNB 2017 évi versenyképességi jelentésében megfogalmazottakat – „mind az uniós átlagtól, mind a többi visegrádi ország versenyképességi mutatóitól elmaradnak a magyarországi adatok” és ez a lemaradás az elmúlt 7 évben csak mind nagyobb lett, látható: itt egy rendszerszintű problémával kell szembenéznünk. Kifulladt az olcsó munkaerőre építő, a multikat és a hazai oligarcharéteget preferenciálisan kezelő gazdaságpolitika.

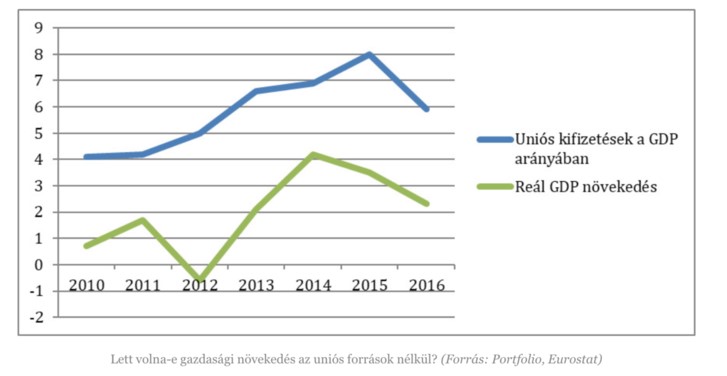

Mik is voltak a kiemelkedő GDP növekedés forrásai, hajtómotorja? A 2010 – 2018 évek közötti magyar gazdaság mozgásterét elemezve azt látjuk, hogy a külső források vagy az azokat megelőlegező kormányzati forrás-kiáramoltatás meghatározó tényezőket jelentenek. Ezt az alábbi ábra ékesszólóan bizonyítja. Míg az EU csatlakozástól a 2010 évig terjedő időszakban igen alacsony volt az uniós források felhasználása, addig a Fidesz-kormány még a korábbi korszakok pénzeit is felhasználta a saját időszakára szánt forrásokon kívül, illetve későbbi évekből is előre hozott pénzeket.

Fenti forrásbevonáson túl, azaz az uniós támogatásokon kívül a külföldön dolgozó magyarok által hazautalt összegekből is évente a GDP 3 százalékának megfelelő “idegen”/külső finanszírozási forrás áramlott be az országba. Nos, így azt látjuk, hogy összeadva ezeket, a rendszernek sikerült a GDP 6-10 százalékát kitevő külső forrásból, egy átlagban 2,2 – 2,4 százalékos gazdasági növekedést elérni az elmúlt nyolc évben. Az inflációs hatást kiküszöbölő real GDP 2018 évben várhatóan 3,3% az IMF szerint. Azonban, az elemzők arra figyelmeztetnek: az egyensúly felborult, a tempó így nem tartható.

A felhasználási oldalt nézve a legfőbb húzóerő a belföldi felhasználás maradt, 6,7 százalékponttal járulva hozzá a növekedéshez. Ugyanakkor a külső kereslet visszaesett, főleg az export bővülésének jelentős csökkenése miatt. Ez, közel 1,7 százalékponttal mérsékelte a bővülést. Az ING elemzői szerint is:

"Összességében tehát nagy meglepetést nem látunk, de a fogyasztási dinamika mérséklődése is azt jelzi, hogy a gazdaság lassan alacsonyabb sebességi fokozatba kapcsolhat. Valamint az is egyértelmű, hogy a jelenlegi rendkívüli mértékben kiegyensúlyozatlan növekedési struktúra miatt a jelenlegi gazdasági teljesítmény hosszú távon nem fenntartható."

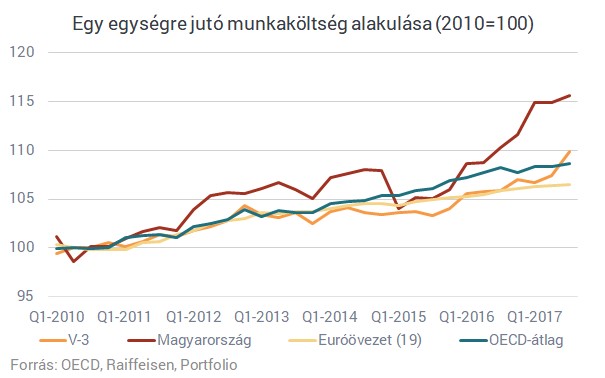

Az egyensúlytalanságok számossága közül, kiemelkedőnek látszik már 2017-től, a termelékenység és a bérnövekedés egyensúlyának megbomlása. Könnyen belátható, hogy hosszabb távon a bérnövekedés nem szakadhat el a munkatermelékenység növekedésétől, annak a versenyképességre gyakorolt hatásától.

Bár egy ország versenyképességét sok tényező, komplex módon befolyásolja, lásd a gazdaság szerkezetének változásait, a technológia fejlődését, vagy azt, hogy miképpen változik a munka-tényező tartalma, egyik legfontosabb indikátor az ULC (unit labour cost) marad, amit az EB és az OECD is kiemelt figyelemmel kísér. Nézzük ennek alakulását az elmúlt években:

Az OECD legfrissebb adatai szerint, az ULC 2017 évének egészére átlépte a kritikusnak tekintett 12%-ot, 14,96%-os indexel. Ugyanakkor, a vészharangot akkor érdemes komolyan megkongatni, ha ez három éves átlagban is túllépi a kritikus értéket. Viszont, ami igazán aggasztó: a szakértők megegyeznek abban, hogy nem csak a munkabérek változását, hanem minden egyéb releváns körülmény változását meg kell vizsgálni, ha a versenyképesség változására szeretnénk választ kapni. És itt, a helyzet nem az okot derűlátásra, mivel ahhoz, hogy a béremelkedési ráta fenntartható maradjon, jóval komplexebb és kifinomultabb versenyképességjavító gazdaságpolitikára van szükség. Ez magában foglalja például az állam működésének mélyreható korszerűsítését, az oktatás minőségének radikális javítását, a népesség egészségügyi állapotának határozott javítására tett intézkedéseket, az innováció támogatását, a hozzáadott értékű termelés és szolgáltatás erőteljes arányjavítását.

Együttvéve: jó kormányzásra van szükség.

Sajnálatos módon, ezen elemeket nem vagy a kívánatos trend ellenkezőjét látjuk a mindennapi gyakorlatban. A tankötelezettség korhatárának lecsökkentése, a szakmunkásképzés túlerőltetése, a felsőoktatásban résztvevők csökkenő száma (a 2017/2018-as tanévben a felsőoktatási intézmények száma összesen 64, eggyel kevesebb, mint az előző évben. A felsőfokú alap- és mesterképzés nappali képzéseire 2017-ben 74,8 ezren, az egy évvel korábbihoz képest 5,6%-kal kevesebben jelentkeztek. Forrás: KSH) nem a megfelelő irányba mutat.

Magyarországon, az EUROSTAT adatai szerint évről évre csökken a felsőoktatásban résztvevő hallgatók száma. A csúcspontot a 2005/2006-os tanév jelentette, amikor is 380 ezer hallgató volt, viszont az Oktatási Hivatal 2016/2017-es tanévre vonatkozó adatai szerint már csak 250 ezren tanultak a felsőoktatásban. Míg Magyarországon összességében 32% körülire csökkent a diplomások aránya (30-34 éves korosztály), az EU 28 országában javulás tapasztalható: a 2016 évben mért 39,1 százalékról 39,7-re nőtt az arányszám. A Finnországi adat – ahol gyakorlatban bizonyított az oktatásra alapozott gazdasági fejlődésmodell – 45,3%.

Az elhibázott felsőoktatáspolitikának az lett az eredménye, hogy a magyar fiatal felnőttek felsőfokú képzettségi szintje 2017-re olyan mértékben, 8,8 százalékponttal szakadt le az uniós átlagtól, amennyire az elmúlt egy évtizedben soha. Sajnos, az elvándorlás és a masszív külföldi munkavállalás csak ráerősít erre a folyamatra, mivel zömében a fiatal, jól képzett korosztály az érintett.

Egy nagyon fontos tényezőt, soha ne hagyjunk figyelmen kívül. Magyarország gazdasága egy nyitott gazdaság, nagymértékű függőséggel - elsősorban az EU gazdaságának teljesítménye és trendje határozza meg a lehetőségeinket. Az EU-n belül, elsősorban annak motorja, a német gazdaság pályája az, ami lineáris összefüggést mutat a hazai gazdaság teljesítmény paramétereivel. Átnézve és elemezve a legutóbbi jelentéseket az EU és főleg a német gazdaság kilátásairól, inkább borúlátó környezet képét kapjuk.

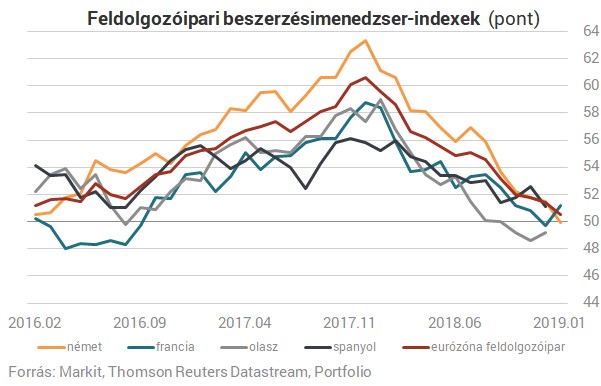

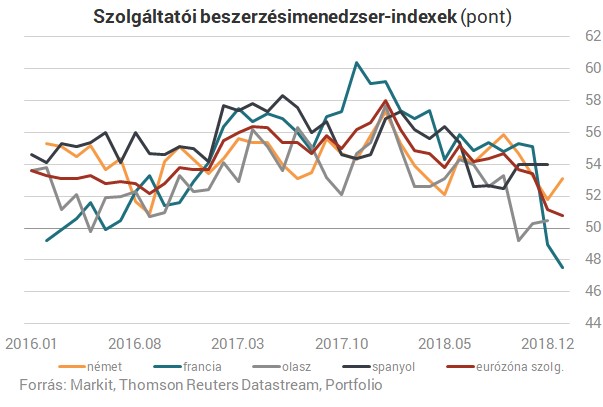

Úgy tűnik, egyre nagyobb bajban van az euróövezeti gazdaság, legalábbis ez olvasható ki a Markit kutatóintézet legfrissebb beszerzésimenedzser-indexeiből, illetve a mögöttes indikátorokból és egyre többen tartanak egy általános gazdasági lassulástól.

Januárban, hatéves mélypontjára esett a német ipari aktivitás és a francia gazdaság is lassulás irányába halad. A korábban említett intézet beszerzésimenedzser-indexei (bmi) a piac által egyik legjobban figyelt konjunktúramutatók, már az adott hónapban publikálásra kerülnek és így hamar képet kaphatunk a gazdasági tevékenység alakulásáról.

A német és francia gazdaság szolgáltatói szektorában minimálisan, de ellentétes folyamatok zajlottak le, azonban a lejtmenet trend itt is szembetűnő:

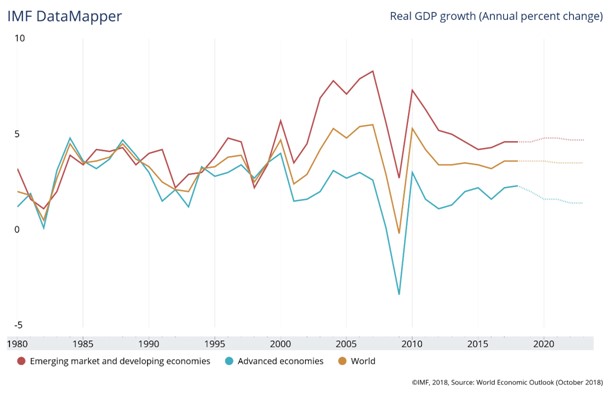

Világgazdasági kitekintésben sem látunk optimizmusra okot adó adatokat vagy elemzéseket. A nagyvállalati előrejelzések zöme elbocsátásokról és csökkenő profit-warningokról szól. Bár a kép nem egyértelmű és nem kell azonnal félreverni a harangokat, kétségtelen, hogy a nagy intézmények az utóbbi időben kissé lejjebb vágták a világgazdasági növekedésre vonatkozó várakozásaikat.

A sok bejövő, néha zavaros vagy ellentmondó adat azonban egy dolgot biztosan sejtet: a 2008-2009 évi gazdasági válságot követő konszolidációs folyamatoknak és az ezzel páthuzamos növekedési ciklusnak a végéhez közeledünk. Márpedig, az okos gazda, nem a tegnapi, hanem a holnapi időjárásra készül

A cikk terjedelme, nem teszi lehetővé, hogy minden egyes vagy akár több elemét a kérdéskörnek részletesen elemezzük, azonban néhány következtetés az ismertetett adatok alapján is levonható. A jó GDP növekmény adatok mögött, sok ellentmondásos elemet látunk. Ezeket, összességében és összefüggéseiben kell megvizsgálni és értelmezni, ahhoz, hogy az adatokat a helyén tudjuk értékelni. A rendszerben komoly feszültségforrások kumulálódnak, az uniós és a globális trendek nem biztatóak. Amennyiben ezek kezelésére, (a nemzetközi konjunktúrára is kitekintve) már rövid távon nem kerül sor, hatásuk hosszú évekre negatívan fogja érinteni a hazai gazdaság fejlődését – mindannyiunk életkörülményeit és főleg: gyerekeink, unokáink kilátásait. Tehát, legyünk résen – mindannyian.